Krypto-Mining fasziniert viele Technik-Interessierte und Einsteiger in die Welt der Kryptowährungen. Doch wer in Deutschland mit Krypto-Mining startet – sei es klassisch mit eigener Hardware oder über Krypto-Mining-Cloud-Anbieter, stößt schnell auf ein wichtiges Thema: Steuern.

Wie wird Bitcoin-Mining in Deutschland steuerlich behandelt? Welche Unterschiede gibt es zwischen Hobby-Mining und gewerblicher Tätigkeit? Und welche Fallstricke lauern für Anfänger?

In diesem Artikel erhältst du einen klaren Überblick über das Thema „Krypto-Mining-Steuern in Deutschland“, leicht verständlich und praxisnah.

Inhaltsverzeichnis

- 1 Was ist Krypto-Mining überhaupt?

- 2 Krypto-Mining-Steuern in Deutschland – die Grundlagen

- 3 Besonderheiten und aktuelle Regelungen

- 4 Folgen für fehlende Dokumentation bereits geminter Coins

- 5 Selbstanzeige und Nachbesserung

- 6 Übersicht der steuerlichen Behandlung

- 7 Bitcoin-Mining im Fokus

- 8 Krypto Cloud Mining: Steuerliche Besonderheiten

- 9 Tipps für Anfänger im Krypto-Mining und Steuern

- 10 Fazit: Krypto-Mining-Steuern rechtzeitig beachten

- 11 FAQ: Krypto-Mining Steuern Deutschland

Was ist Krypto-Mining überhaupt?

Beim Mining stellen Nutzer ihre Rechenleistung zur Verfügung, um Transaktionen im Netzwerk von Kryptowährungen wie Bitcoin zu bestätigen. Dafür erhalten sie neue Coins als Belohnung.

Es gibt verschiedene Arten:

- Eigenes Mining (Hardware-Mining): Einsatz leistungsstarker Grafikkarten (nur noch bei einigen Kryptowährungen rentabel) oder ASICs.

- Krypto-Mining-Cloud: Mieten von Rechenleistung über externe Anbieter.

- Mining-Pools: Zusammenschluss mehrerer Miner, um gemeinsam Block-Rewards zu erzielen.

Für Anfänger ist primär wichtig: Schon ab den ersten verdienten Coins können steuerliche Pflichten entstehen.

Krypto-Mining-Steuern in Deutschland – die Grundlagen

Hobby oder Gewerbe?

In Deutschland unterscheidet das Finanzamt zwischen privatem Hobby-Mining und gewerblichem Mining:

- Hobby: Kleine Mengen, keine Gewinnerzielungsabsicht. Einnahmen sind trotzdem steuerpflichtig, können aber unterhalb der Freigrenzen bleiben.

- Gewerbe: Regelmäßiges, professionelles Mining mit Gewinnabsicht. Hier ist eine Gewerbeanmeldung Pflicht.

Steuerliche Einstufung von Mining

Die Einordnung des Minings erfolgt nach folgenden Kriterien:

- Privates Mining: Gelegentliches, nicht auf Gewinn ausgerichtetes Mining wird als Einkünfte aus sonstigen Leistungen nach § 22 Nr. 3 EStG behandelt. Hier gilt ein Freibetrag von 256 € pro Jahr, alle darüber liegenden Einkünfte sind mit dem persönlichen Einkommensteuersatz (14-45 %) zu versteuern. Diese Einnahmen müssen im Steuerformular Anlage SO angegeben werden.

- Gewerbliches Mining: Wird Mining dauerhaft, mit Gewinnerzielungsabsicht und professioneller Infrastruktur betrieben, zählt es als Gewerbebetrieb nach § 15 EStG. Hier müssen Gewerbeanmeldung, Buchführung und ggf. Zahlung von Gewerbesteuer (Freibetrag 24.500 €) erfolgen. Die Haltefrist von 1 Jahr, die für private Veräußerungsgeschäfte relevant ist, entfällt für gewerbliches Mining.

Steuerarten, die relevant sind

- Einkommensteuer

- Mining-Einnahmen gelten in der Regel als sonstige Einkünfte (§ 22 EStG).

- Werden sie gewerblich betrieben, zählen sie als gewerbliche Einkünfte.

- Umsatzsteuer (Mehrwertsteuer)

- In vielen Fällen steuerfrei, da Mining international stattfindet. Details sind jedoch komplex und können von der Finanzverwaltung unterschiedlich bewertet werden.

- Gewerbesteuer

- Fällt bei gewerblichem Mining an, sobald der Freibetrag (24.500 €) überschritten wird.

Steuererklärung und Dokumentationspflichten

- Alle Mining-Einnahmen sind zum Zeitpunkt des Zuflusses mit dem Marktwert zu bewerten und in der Steuererklärung anzugeben.

- Seit 2025 gelten verschärfte Anforderungen: Die Finanzverwaltung verlangt lückenlose Dokumentation sämtlicher Krypto-Transaktionen, auch für Mining. Wer dem nicht nachkommt, riskiert steuerliche Nachteile und Nachzahlungen.

Besonderheiten und aktuelle Regelungen

- Die wichtigsten gesetzlichen Grundlagen für die Besteuerung bleiben unverändert (§ 22 und § 15 EStG), aber das BMF-Schreiben vom 6. März 2025 bringt zusätzliche Klarstellungen zur Dokumentation und Einordnung von Mining.

Wichtige Änderungen für Miner

Strengere Dokumentationspflichten

- Jede einzelne Transaktion – auch beim Mining – muss detailliert dokumentiert werden: Datum, Menge, Wert in Euro, Wallet-Adresse, verwendete Plattform und Bewertungsmethode (z.B. FIFO).

Lücken in der Dokumentation können dazu führen, dass das Finanzamt die Steuerbasis schätzt, was häufig zu höheren Steuerforderungen führt.

Steuerliche Einordnung & Bewertung

- Mining-Erträge gelten weiterhin als entweder gewerbliche Einkünfte (§ 15 EStG) oder, bei gelegentlichem Mining, als sonstige Einkünfte (§ 22 Nr. 3 EStG).

Die Bewertung der erhaltenen Coins muss zum Zeitpunkt des Zuflusses mit dem aktuellen Marktwert erfolgen.

Für die Kursbestimmung können Kurswerte von anerkannten Handelsplattformen oder Durchschnittskurse genutzt werden – aber wichtig ist, dass Quellen und Kursermittlung klar ersichtlich und einheitlich sind.

Compliance und Nachweispflichten

- Egal ob gewerblich oder privat: Miner müssen nun lückenlos nachweisen, wann und wie Coins gemined und weiterveräußert wurden.

Offizielle Reports von Börsen, Screenshots aus Blockchain-Explorern oder Wallet-Backups werden als Nachweise akzeptiert.

Bei Mining über dezentrale Systeme liegt die Nachweispflicht komplett beim Steuerpflichtigen.

Keine Änderung bei Haltefrist und Freigrenze

- Veräußerungsgewinne bleiben steuerfrei, wenn die Haltedauer der jeweiligen Coins über ein Jahr liegt.

Wie das neue BMF‑Schreiben von März 2025 meine Steuerpflicht als Miner verändert

Das BMF-Schreiben von März 2025 bedeutet für Miner vor allem deutlich mehr Aufwand bei der Dokumentation und Nachweisführung. Werden die Vorgaben nicht erfüllt, drohen Nachzahlungen und Schätzungen durch das Finanzamt. Die eigentliche steuerliche Einordnung von Mining bleibt unverändert, aber die Kontroll- und Mitwirkungspflichten sind wesentlich verschärft.

Blockpit: Das Krypto-Steuer-Tool für einfache und korrekte Mining-Erfassung

👉 Das Krypto Portfolio & Steuer Tool Blockpit*, hilft dir deine Mining-Einnahmen korrekt und komfortabel für die Steuererklärung zu erfassen und zu dokumentieren.

Blockpit bietet dir kostenloses Portfolio Tracking mit Schnittstellen zu über 160 Börsen, und mehr als 190 Blockchains. Behalte dein Krypto Portfolio mit den Smarten Apps für Android und iOS immer im Blick.

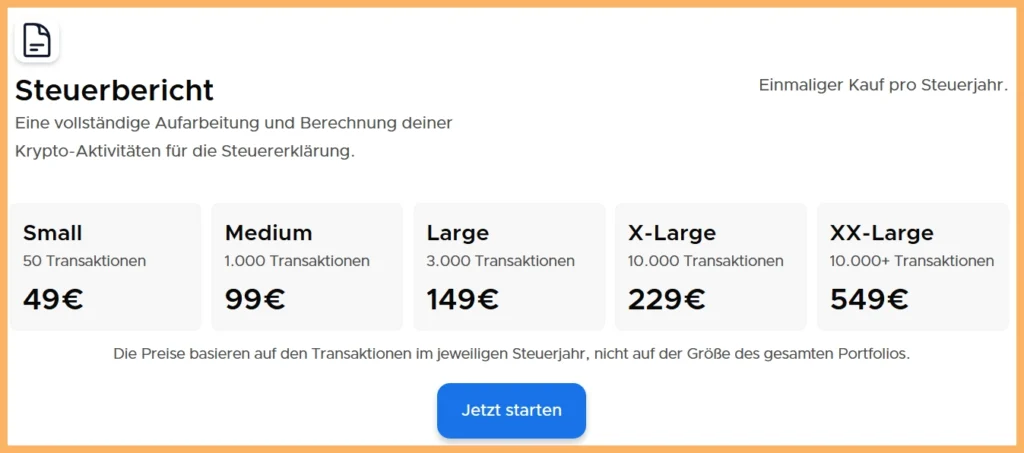

Erstell mit Blockpit einen Steuerbericht nach offizieller BMF Vorgabe und lade ihn einfach und komfortabel in WISO Steuer hoch. Fertig ist deine Kryptosteuer Erklärung. Erst dann entstehen Kosten. Als Hodler wirst du vielleicht noch mit der günstigsten Version für 49,-€ auskommen. Als Miner hast du jedoch in der Regel jede Menge Transaktionen und suchst dir unten die Version aus die für deine Anzahl der Transaktionen passt.

Wenn du dich über meinen Link anmeldest, erhältst du 15% Rabatt!

Folgen für fehlende Dokumentation bereits geminter Coins

Fehlende oder unvollständige Dokumentation für bereits geminte Coins kann gravierende steuerliche und rechtliche Folgen haben. Das Finanzamt darf in solchen Fällen die Steuergrundlagen schätzen, was zu deutlich höheren Steuernachzahlungen und Verspätungszuschlägen führen kann.

- Schätzung durch das Finanzamt: Liegen keine Aufzeichnungen vor, wird das Amt die Umsätze und Gewinne meist zuungunsten des Steuerpflichtigen schätzen – oft auf Basis von Börsen- und Walletdaten oder durchschnittlichen Kursen.

- Verspätungszuschläge und Zinsen: Kommt es dadurch zu Nachzahlungen, fallen zusätzlich hohe Zinsen und Verspätungszuschläge an.

- Steuerhinterziehungsrisiko: Bei nicht erklärten Gewinnen drohen Ermittlungen wegen Steuerhinterziehung mit Geldstrafen, in schweren Fällen auch Haftstrafen.

- Nachträglicher Herkunftsnachweis: Kryptobörsen und Banken können beim Mittelherkunftsnachweis den Zugang zum Account vorübergehend sperren und eine Klärung verlangen.

Die Fristen für Korrekturen reichen bei Steuerhinterziehung bis zu 10–13 Jahre zurück.

Selbstanzeige und Nachbesserung

Eine Selbstanzeige beim Finanzamt kann unter Umständen strafbefreiend wirken, solange kein Verfahren eröffnet wurde. Eine Nachzahlung der Steuern und Zinsen ist dann jedoch zwingend vorgeschrieben.

Übersicht der steuerlichen Behandlung

Bitcoin-Mining im Fokus

Gerade beim Bitcoin-Mining lohnt sich ein genauer Blick, da es die bekannteste Form des Krypto-Minings ist.

- Stromkosten als Betriebsausgaben: Beim gewerblichen Mining können Hardware- und Energiekosten von den Einnahmen abgezogen werden.

- Kursgewinne: Die geschürften Bitcoins sind erst steuerpflichtig, wenn sie verkauft werden.

- Haltefrist: Wer Coins länger als ein Jahr hält, kann Kursgewinne steuerfrei realisieren – allerdings nur bei privaten Einkünften, nicht im Gewerbe.

Krypto Cloud Mining: Steuerliche Besonderheiten

Das Krypto-Mining über Cloud-Anbieter ist für Anfänger oft die einfachste Option. Steuerlich gelten aber dieselben Grundsätze wie beim Hardware-Mining:

- Einnahmen sind steuerpflichtig.

- Verträge mit Cloud-Anbietern können vom Finanzamt als Kapitalanlage oder gewerbliche Tätigkeit gewertet werden.

- Vorsicht bei ausländischen Anbietern: Belege und Nachweise sollten sorgfältig dokumentiert werden.

Tipps für Anfänger im Krypto-Mining und Steuern

Damit du keine böse Überraschung erlebst, hier die wichtigsten Hinweise:

- Buchführung: Alle Einnahmen, Ausgaben, Transaktionsdaten dokumentieren.

- Steuerfreibeträge nutzen: Bis 256 € (bei sonstigen Einkünften) bleibt es steuerfrei.

- Steuerberater einbeziehen: Gerade bei größeren Mining-Projekten ist professionelle Beratung sinnvoll.

- Transparenz: Lieber alle Einnahmen angeben, als riskieren, dass das Finanzamt nachfragt.

Fazit: Krypto-Mining-Steuern rechtzeitig beachten

Krypto-Mining in Deutschland ist eine spannende Möglichkeit, in die Welt der Kryptowährungen einzusteigen. Doch schon kleine Gewinne können steuerpflichtig sein. Anfänger sollten daher von Beginn an eine klare Struktur schaffen, Belege sammeln und sich frühzeitig über ihre steuerlichen Pflichten informieren.

So wird aus dem Bitcoin-Mining oder Krypto-Mining-Cloud-Projekt ein langfristig sicheres Investment – ohne Stress mit dem Finanzamt.

👉 Tipp: Überlege dir genau, ob du Mining privat betreibst oder ein Gewerbe anmeldest. Hol dir bei Unsicherheiten Unterstützung von einem Steuerberater, der sich mit Kryptowährungen auskennt.

FAQ: Krypto-Mining Steuern Deutschland

1. Muss ich als Anfänger beim Krypto-Mining Steuern zahlen?

Ja, auch kleine Einnahmen sind grundsätzlich steuerpflichtig. Liegen sie unter 256 € im Jahr, bleiben sie steuerfrei.

2. Wann gilt Krypto-Mining als Gewerbe?

Sobald regelmäßige Gewinne erzielt und professionelle Strukturen (z. B. eigene Mining-Farm) aufgebaut werden, stuft das Finanzamt es als Gewerbe ein.

3. Wie werden Stromkosten beim Bitcoin-Mining steuerlich behandelt?

Im gewerblichen Bereich können Stromkosten als Betriebsausgaben geltend gemacht werden.

4. Ist Cloud Mining steuerfrei, wenn der Anbieter im Ausland sitzt?

Nein. Die Einnahmen sind in Deutschland steuerpflichtig, egal, wo der Anbieter sitzt.

5. Kann ich Mining-Erträge steuerfrei verkaufen?

Bei privatem Mining gilt die einjährige Haltefrist: Nach 12 Monaten sind Kursgewinne steuerfrei. Im Gewerbe entfällt diese Regel.

Kein Steuerberatungshinweis:

„Dieser Beitrag stellt keine Steuerberatung dar und ersetzt keine individuelle Beratung. Prüfe deine Situation mit einem Steuerberater, insbesondere bei gewerblichen Mining-Aktivitäten.“